¿Qué es el modelo 303?

Es el modelo relativo a la Autoliquidación trimestral del IVA.

Para ponernos en situación, debemos recordar que el IVA es un impuesto que paga exclusivamente en consumidor final, ya este impuesto graba el consumo.

Como Autónomo o Empresa haces la función de recaudador del impuesto. Es decir, si somos una Empresa, cuando cobramos el IVA correspondiente en cada producto y factura a nuestros clientes, luego lo tendremos que devolver a Hacienda.

De la misma manera, Hacienda también te devolverá el IVA cuándo sois vosotros quienes soportáis el IVA en compras de proveedores o por la prestación de un servicio.

Y ante Hacienda, deberemos liquidar la diferencia entre el IVA ingresado y el pagado.

¿Quién debe presentar el modelo 303?

Deben presentar el modelo 303 todos los profesionales y empresarios que realicen actividad económica, sin tener en cuenta si el resultado de la declaración sea positiva, negativa, a compensar, o bien, sin actividad.

¿Cuándo se presenta el modelo 303?

El modelo 303 se ha de cumplimentar y presentar con una periodicidad trimestral. También podría presentarse mensualmente, si se indica en el inicio de la actividad de la empresa o autónomo a través del modelo 036.

Los plazos para la presentación del modelo 303 trimestralmente, son:

-1r trimestre: del 1 al 20 de Abril, ambos inclusive.

-2º trimestre: del 1 al 20 de Julio, ambos inclusive.

-3r trimestre: del 1 al 20 de Octubre, ambos inclusive.

-4º trimestre: del 1 al 30 de Enero, ambos inclusive. En este caso, también deberá presentarse el resumen anual con el modelo 390.

Si el último día del plazo coincide con un Sábado, Domingo o Festivo, el plazo de presentación se alarga hasta el siguiente día hábil.

¿Cómo debe presentarse el modelo 303?

Hasta hace poco, el modelo 303 se podría presentar con un formulario que facilitaba la AEAT para rellenar y cumplimentar el modelo. Pero ahora, este formulario se ha sustituido por un nuevo formulario que tan sólo se pude cumplimentar en línea.

Una vez has rellenado el formulario en línea, obtendrás un pdf con la validación de la declaración del impuesto, servido por la AEAT.

Accede al formulario en línea en el siguiente enlace: Formulario AEAT

Organización previa ¿Qué información necesito para cumplimentar el modelo 303?

Previamente a la cumplimentación del modelo, es importante tener organizado y controlado toda la información que será requerida para rellenar el modelo:

-Facturas de todos los ingresos y gastos relacionados con la actividad económica y con fecha de emisión dentro del trimestre que estás declarando.

Debes tener en cuenta, que para desgravar el IVA tan sólo puedes hacer con las Facturas. Y no con Tickets.

De cada Factura y gasto, debes separar y extraer tres campos:

-La Base Imponible.

-El tipo de IVA (4%, 10% o 21%).

-La cuota del IVA, es decir, el importe final de IVA

-Separar entre Facturas de Ingresos y de Gastos.

-Separar Facturas según su precedencia (Compra nacional, intracomunitaria, extracomunitaria).

-Separar entre Gasto corrientes o Bien de inversión.

Las Facturas de Venta que hayas emitido, tendrán un IVA denominado IVA repercutido o devengado.

Las facturas de Gatos o bienes de inversión que hayas recibido, tendrán un IVA denominado IVA soportado o deducible.

¡Es hora de ir a la acción!Cumplimentar el modelo 303. ¿Cómo realizo el modelo 303?

Para rellenar el modelo 303 con información de ejemplo, vamos a suponer que:

-Facturas de Venta en 1r Trimestre de 2017: 10.000 € + 21% IVA

-Facturas de Compra y Gatos en 1r Trimestre de 2017: 3450 + 21% IVA

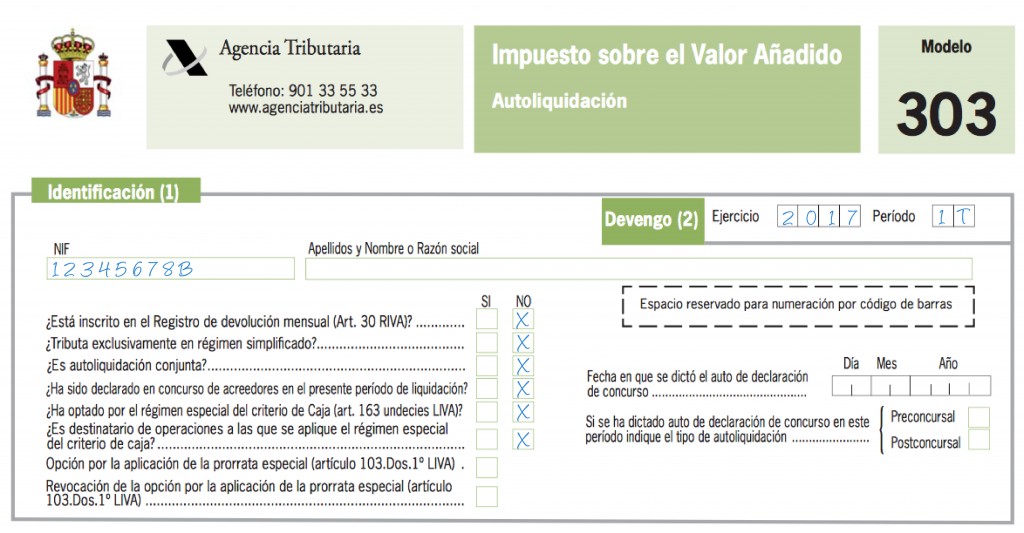

1.-Identificación y 2.-Devengo:

El primer paso es rellenar el apartado de Identificación con tu nombre completo y el NIF.

También deberás indicar el ejercicio económico (Año) y período (Trimestre) en cuestión.

Finalmente, deberás indicar y responder ciertas preguntas referentes a tu situación tributaria: si estás en el registro de devoluciones mensuales, si tributas en régimen simplificado, etc…

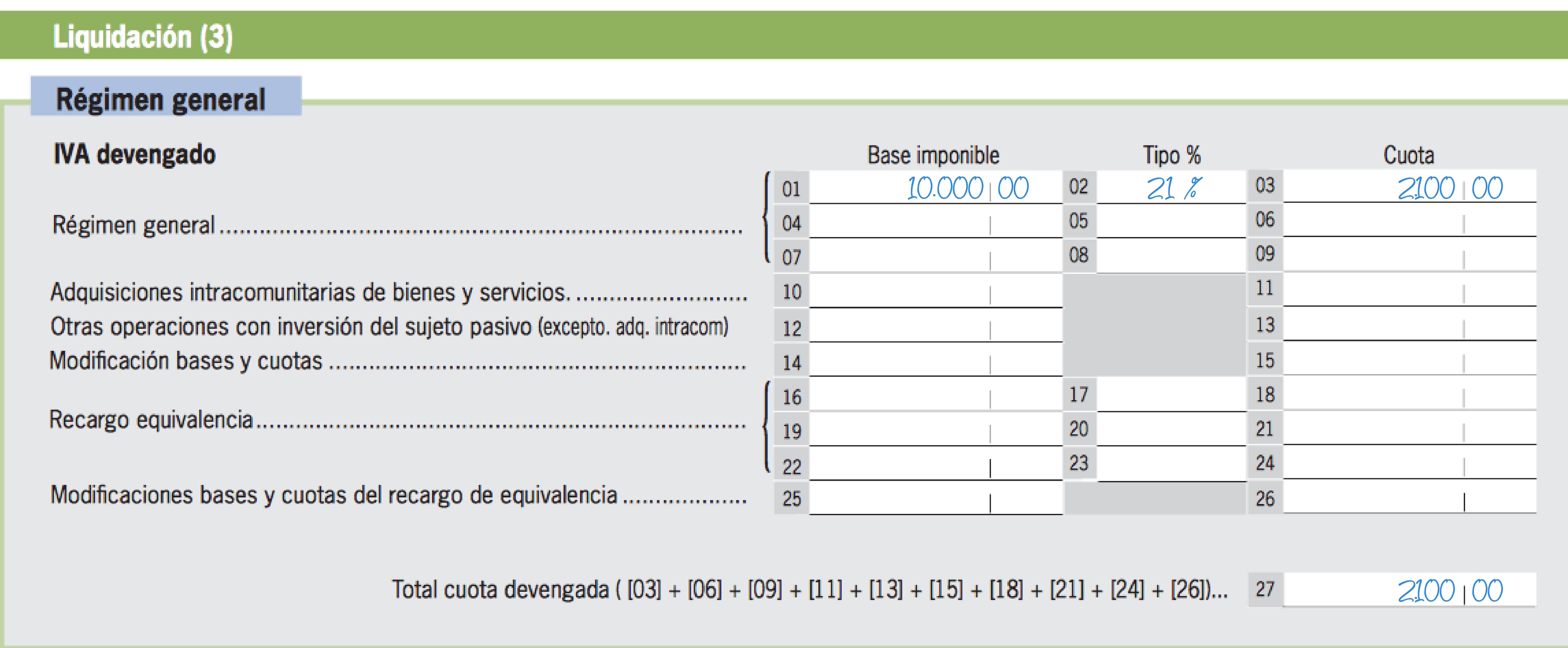

3.- Liquidación

3.- Liquidación

IVA Devengado

En este apartado, deberás detallar los ingresos que determinan el IVA a devolver (devengado) por parte del Empresario y/o Profesional y el IVA a desgravar (deducir).

Es decir, deberás indicar el importe total de la Base Imponible con sus Tipos de IVA y cuotas correspondientes.

En el formulario:

-En la casilla 01 indicaremos la suma de las Bases Imponibles (importe económico) a partir de las cuales has calculados tus impuestos en tus Facturas.

-En la casilla 02 indicaremos el tipo impositivo de IVA que has aplicado (4%, 10% o 21%).

-En la casilla 03 indica la suma total de todos los importes de IVA que has facturado durante el trimestre en cuestión.

En el ejemplo, tan sólo existe un tipo de IVA: 21%. Si tuvieras diferentes tipos de IVA aplicados, dispones de las casillas 04 y 07 para realizar el mismo proceso que en casillas 01-02 y 03.

Deberás rellenar el resto de casillas cuándo:

-Tengas adquisiciones intracomuntarias de bienes y servicios.

-Has facturado a Clientes minoristas acogidos al Régimen especial de Equivalencia.

Finalmente, en la casilla 27 deberás indicar el resultado final por la suma de todas las columnas superiores.

IVA Deducible

IVA Deducible

En este apartado, deberás indicar e introducir el IVA de todos los gastos deducibles que has pagado. De nuevo recordar, que solo se permiten gastos deducibles cuándo provienen de Facturas, y no de Tickets.

Como no soy un consumidor final, este IVA pagado previamente, me lo tiene que devolver Hacienda.

En el formulario, los gastos se distinguen entre:

-Operaciones interiores. Cuando el proveedor es Español.

-Operaciones intracomunitarias. El proveedor es de fuera, pero dentro de la Unión Europea.

-Importaciones. El proveedor es de un país fuera de la Unión Europea.

Por otro lado, también está separado entre gastos provenientes de:

-Gastos corrientes de la actividad

-Bienes de Inversión Se considera Bien de Inversión aquel bien material destinado a su uso durante más de 1 año.

En el formulario:

-En la casilla 28 debes indicar la suma de las Bases Imponibles (importe económico) de todos tus gastos corrientes deducibles.

–En la casilla 29 indica la suma total de todos los importes de IVA que has recibido durante el trimestre en cuestión.

-Si tuvieras gastos por Bienes de Inversión, deberías rellenar los campos 30 y 31.

-En la casilla 45 deberás indicar el importe total de la suma de la columna superior.

Finalmente, en la casilla 46 aparecerá el resultado final por la diferencia entre el IVA devengado y deducible.

Pudiendo ser dos tipos de resultados:

–Resultado positivo (Ingresas más IVA del que soportas).

-Resultado negativo (Soportas más IVA del que ingresas).

4.-Resultado

4.-Resultado

Si nos desplazamos hasta el final del modelo 303, nos encontramos con el apartado Resultado, que indicará el resultado final de tu declaración.

-En la casilla 64 deberás indicar el resultado de la suma de las casilla 46 + 58.

-En la casilla 65 debes indicar el porcentaje de IVA asignado al Estado. Si el empresario no es de País Vasco o Navarra (Diputaciones Forales) deberá indicar 100%. En el caso que si sea de una de estas dos regiones y diputaciones forales, deberá indicar el porcentaje que si ha realizado con el resto del territorio.

-En la casilla 66 se aplica el porcentaje de la casilla 64 sobre la 65.

-En la casilla 67 se indican las cantidades a compensar que tengas pendientes de operaciones anteriores.

Es decir, Haciendo no devuelve dinero por el IVA (tan sólo en el 4T), por lo que si en ejercicios anteriores el resultado ha sido a compensar (los gastos son mayores que los ingresos por IVA), en esta casilla se indicara, y con signo positivo, los valores a compensar.

-En la casilla 69 se indica el resultado de 66+77-67+68

-En la casilla 71 se indica la diferencia entre 69 y 70

El resultado de

la casilla 71 puede ser Positivo o Negativo.

El resultado de

la casilla 71 puede ser Positivo o Negativo.

Si es Positivo, deberás efectuar el pago ante Hacienda, indicándolo en el apartado Ingreso (7)

Si el resultado es

negativo, tendrás dos posibilidades:

Si el resultado es

negativo, tendrás dos posibilidades:

-Compensación: Si estás en los periodos 1T, 2T o 3T deberás indicar que el importe se compense con siguientes periodos.

-Devolución: Si estás en el 4T tienes la posibilidad de que Hacienda te devuelva el dinero (Sólo se permite con el último trimestre). Deberás indicar el importe que salga a compensar en la casilla 73, e indicar tu número IBAN donde Hacienda te ingresará la compensación.

Si durante el periodo que estás declarando el modelo, no tienes ningún tipo de actividad, marca la casilla «Sin actividad». Ya que siempre, aunque no haya actividad, no tengas gastos deducibles o facturas de venta, siempre debes presentar el modelo 303.

¿Qué te parece? Si bien es cierto, es un proceso que puede parecer complejo y extenso, si existe un trabajo previo de organización y control de toda tu información, se puede realizar sin problemas.

10 comentarios