Las Cuentas Anuales son un conjunto de informes contables, obligatorios a realizar en Sociedades Mercantiles (Sociedades Limitadas, por ejemplo) según lo establecido en el Código de Comercio. No obstante, si bien es cierto parte de una premisa obligatoria de cumplimiento, la realización de las Cuentas Anuales puede ayudar a Empresarios y Empresas a conocer y analizar sus negocios, con el objetivo de ser capaces de tomar decisiones acertadas.

Entonces, ¿Cuáles son las Cuentas Anuales de una Empresa?

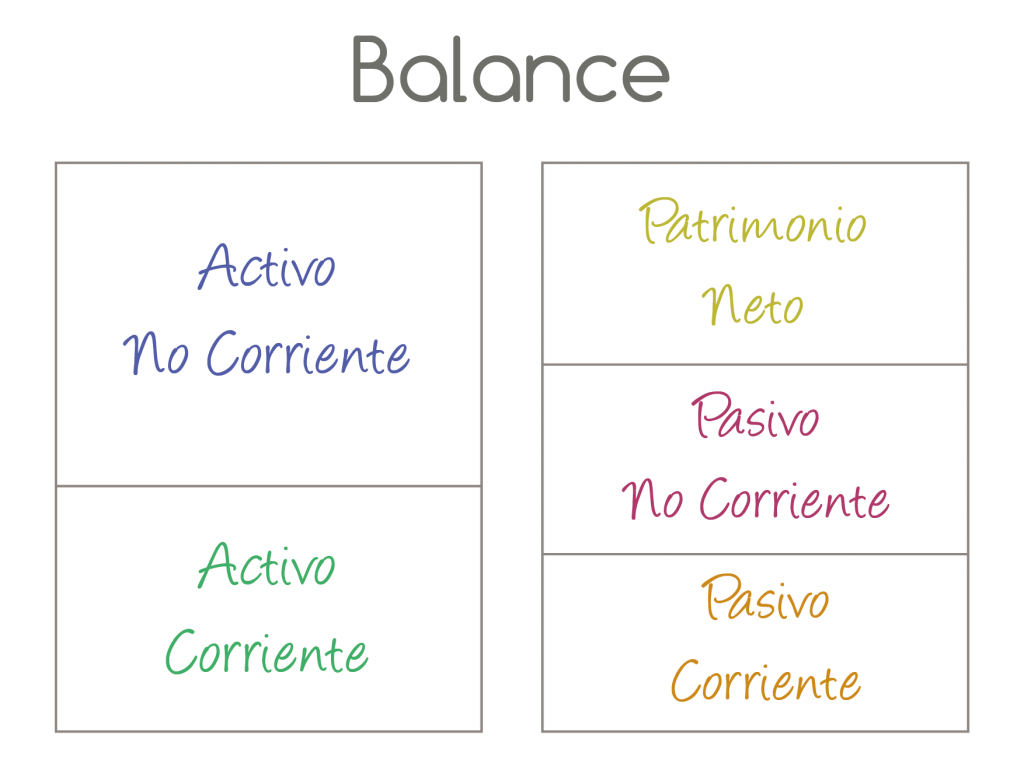

1.-Balance

El Balance es el estado financiero de una empresa por excelencia. En él, se muestra la situación patrimonial de la sociedad en un momento determinado del tiempo.

En palabras más básicas o cercanas, podríamos decir que el Balance es una fotografía o radiografía de la empresa.

Analizar el Balance de tu empresa te puede ayudar a tomar decisiones de futuro, ya que con su análisis puedes conocer si tienes recursos suficientes para invertir, y si es así, como invertirlos.

El Balance se compone de tres grandes bloques:

Activo

Se compone por el conjunto de bienes y derechos de los que es titular la empresa.

El Activo, se divide entre:

-Activo No corriente: En el Activo No corriente se encuentran aquellos bienes y derechos adquiridos por la empresa y con la intención de que permanezcan durante más de un año en la empresa. Y no están pensados para la venta.

Por ejemplo: En este grupo se encuentraN la Maquinaria, coches u otros vehículos de empresa, ordenadores y equipos informáticos, oficinas, etc… (También se conocen por Inmovilizado).

-Activo Corriente: En cambio, en el Activo Corriente se encuentran aquellos bienes y derechos, destinados a la venta y que permanecerán en la empresa menos de un año.

En este grupo, se encuentran las Existencias, las deudas con Clientes y/o el dinero que tu empresa tiene en efectivo y en sus cuentas bancarias. (También se conocen por Activo Circulante).

Pasivo

El pasivo de la empresa está formado por el conjunto de recursos financieros, con el fin y objetivo del desarrollo de las funciones de la actividad y para las estimaciones de gastos futuros. Son las obligaciones que tiene con terceros (deudas con bancos, Proveedores).

El Pasivo se divide entre:

-Pasivo No Corriente: En este punto, se encuentran las deudas y obligaciones de la empresa con terceros a largo plazo (más de 1 año).

-Pasivo Corriente: Deudas y obligaciones a corto plazo. Por ejemplo, se encontrarían las deudas comerciales con Proveedores aún no pagados, sueldos o impuestos pendientes de liquidación….

Patrimonio Neto

En el Patrimonio Neto se incluyen las aportaciones hechas por los socios, como Capital. Y también se encuentran los Beneficios generados por la empresa y las reservas (Beneficios retenidos en la empresa). Aquí también se situarían las Subvenciones.

Destacar que el Patrimonio Neto será la diferencia entre Activo y el Pasivo de la Empresa.

El estudio y análisis del Balance es muy importante, por varios motivos:

-Se plasma visualmente la calidad de los pasivos y la liquidez de los activos.

-Proporciona información sobre la madurez de la empresa en el mercado.

-Muestra la solvencia del negocio y el “músculo financiero” disponible para soportar situaciones críticas de gastos e inversiones.

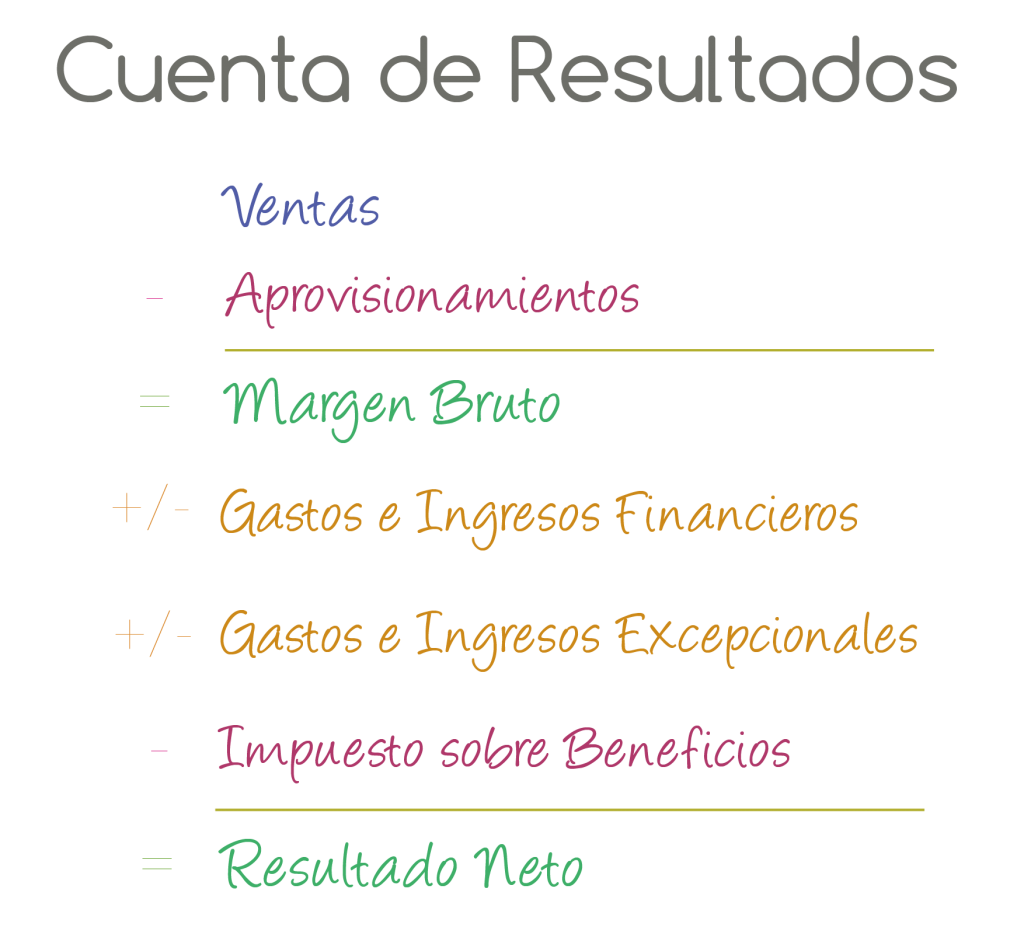

2.-Cuenta de Resultados

La cuenta de resultados, o también denominada “Cuenta de Pérdidas y Ganancias”, nos indica la situación financiera de la empresa en un momento determinado. Y nos informa si la empresa tiene beneficios o pérdidas para el ejercicio analizado.

Informa sobre las causas que llevan a dicho resultado (Positivo o Negativo). Es decir, nos informa de las partidas que han generado Ingresos en la empresa y las partidas de gasto que han tenido.

Si el resultado de la Cuenta de Resultados es positivo, quiere decir que se aumenta la “riqueza” de los accionistas de la empresa. Estos beneficios se podrán repartir de manera inmediata a los socios (Reparto de Dividendos), o bien, se mantendrán en la empresa a modo de Reservas.

Por el contrario, un resultado negativo, reduce la “riqueza» de los accionistas y disminuye el valor del Patrimonio neto de la Empresa.

Elementos más importantes que componen la Cuenta de Resultados

-Ventas: En este punto se indican los ingresos relacionados y derivados de la actividad principal de la empresa.

-Aprovisionamientos: Se indican los gastos relacionados con las compras de productos a proveedores, por los materiales consumidos, así como otros gastos de fabricación, relacionados y directamente imputables a las Ventas.

-Margen Bruto: Es la diferencia entre las Ventas y los gastos de Aprovisionamientos. Es el primer cálculo del beneficio.

-Gastos de explotación: Se encuentran los gastos generados por la propia estructura de la empresa y no son imputables directamente al volumen de ventas. En cualquier caso, si son gastos relacionados con la actividad principal de la empresa.

Entre los gastos de explotación más frecuentes, se encuentran:

-Gastos de personal

-Tributos

-Suministros

-Servicios de profesionales independientes

-Publicidad y propaganda

-Arrendamientos

-Servicios bancarios

-Gastos e ingresos financieros: Por un lado se encuentran los intereses que la empresa debe pagar a las entidades financieras por los préstamos que ha recibido o por operaciones de descuento. Y por otro lado, se encuentran los intereses a favor de la empresa.

-Gastos e ingresos excepcionales: Se detallan los gastos e ingresos que no están relacionados con la actividad principal de la empresa.

–Impuesto sobre Beneficios: Es el impuesto que grava los rendimientos y resultados positivos de la empresa.

-Resultado neto: Es el resultado final de la empresa, una vez ha deducido el impuesto sobre beneficios.

Con toda esta información, la empresa puede analizar y controlar la evolución de sus resultados.

Finalmente, dentro de las Cuentas Anuales también aparecerían:

3.-Estado de cambios en el Patrimonio neto

Informe relativo a las posibles variaciones del patrimonio o de las diferentes masas patrimoniales. También deberán detallarse las causas de dichas variaciones.

4.-Memoria del ejercicio

Documento que explica, detalla y completa los documentos e informes que integran las Cuentas Anuales.

Como ves, aunque parte de una premisa obligatoria de la realización de las Cuentas Anuales por parte de una sociedad mercantil, dichos documentos o informes pueden ser utilizados en una empresa como herramienta de análisis y conocimiento de los puntos más importantes del negocio.

2 comentarios