Si eres Autónomo o empresario, es habitual que uno de los gastos más frecuentas que debas pagar es el alquiler de la oficina o local en el cual estás trabajando.

Al pagar por este local u oficina, y aplicar una retención de IRFP, trimestralmente debes declarar estas cantidades ante Hacienda.

Así pues, ¿Qué es el modelo 115?

Es el documento oficial que deberás realizar, declarar y presentar trimestralmente, si como Autónomo o Empresario dispones de una oficina, local comercial, etc…por el pago de un alquiler a un tercero.

¿Quién está obligado a realizar y presentar el modelo 115?

Cualquier profesional (Autónomo) o Sociedad que paga el alquiler de un local u oficina. Eso si, siempre que se trate de inmuebles urbanos.

No obstante, existen ciertas condiciones que permiten no realizar el modelo 115:

-Si el pago del alquiler, al año, no supera los 900€

-Si el alquiler se realiza para la vivienda de tus trabajadores.

-Cuando es un arrendamiento financiero. Es decir, un Leasing.

¿En qué momento debo presentar el modelo 115?

Como en el resto de modelos a presentar por Autónomos y Sociedades, la Agencia Tributaria establece unas fechas concretas para la presentación del modelo 115:

-Primer Trimestre. Presentar el modelo 115 del 1 al 20 de Abril. Ambos incluidos.

-Segundo Trimestre. Presentar el modelo 115 del 1 al 20 de Julio. Ambos incluidos.

-Tercer Trimestre. Presentar el modelo 115 del 1 al 20 de Octubre. Ambos incluidos

-Cuarto Trimestre. Presentar el modelo 115 del 1 al 20 de Enero. Ambos incluidos.

Y como en otros modelos, también existe su Versión anual, a partir del modelo 180. Modelo de carácter informativo que resume los modelos 115 de todo el año.

Antes de empezar: ¿Qué información necesito para cumplimentar el modelo 115?

Debes tener localizadas y registradas todas las facturas de gasto por alquiler. (Ten en cuenta que deben ser Facturas y no tickets).

En estas facturas, el emisor ha retenido IRPF por el alquiler.

Al presentarse el modelo trimestralmente, deberás disponer de las facturas de gasto por alquiler de todos los meses en cuestión.

Ya tienes la información. ¡Es momento de rellenar el modelo 115!

Paso a paso iremos rellenando todo el modelo contigo. Para que sea más visible y fácil el procedimiento, utilizaremos un ejemplo:

Alberto es Autónomo y Diseñador gráfico. Desde hace 2 años trabaja en una oficina en alquiler en el centro de la ciudad.

Cada mes recibe una Factura por alquiler con los siguientes importes:

Base Imponible: 850 €

IVA: 178,5 €

IRPF: 161,5 €

Total: 867 €

¡Vayamos a completar el modelo 115 con esta información!

1.-Identificación y 2.-Devengo

En este primer apartado del modelo, debes indicar la siguiente información:

-El año y trimestre por el cual realizas el modelo 115 (Ejercicio y Período)

-Información fiscal del Autónomo o Sociedad (Nombre Completo o Razón Social, NIF, y la dirección completa).

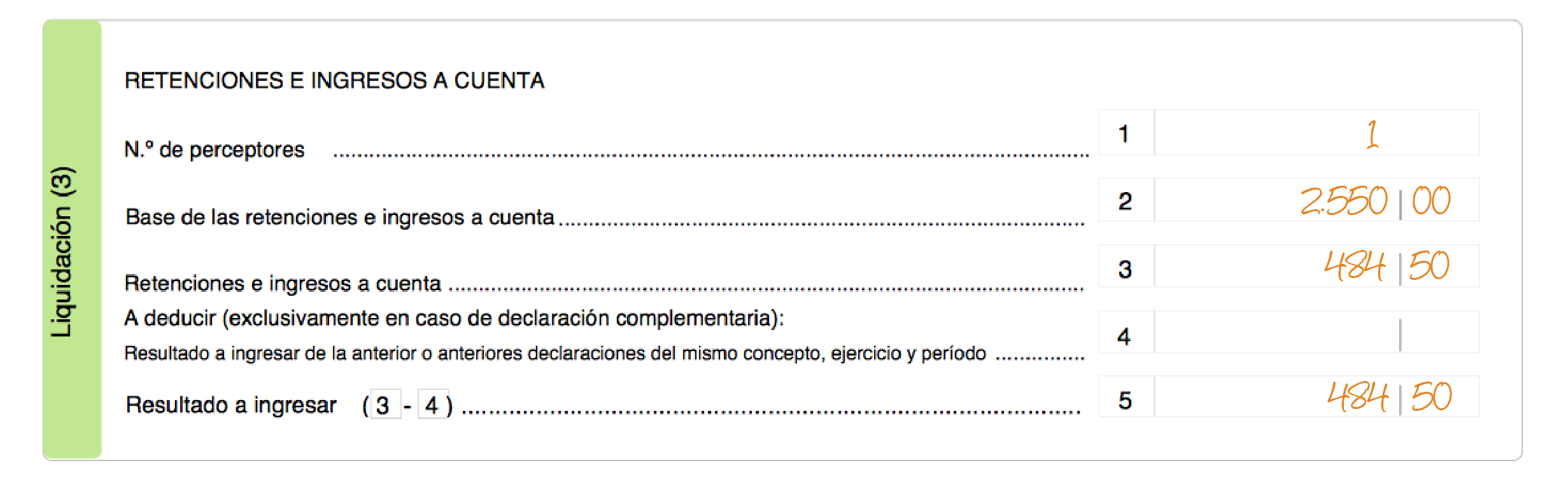

3.-Liquidación

Es el apartado principal y más importante a cumplimentar del modelo. Se encuentran las casillas principales.

Casilla 01: En esta primera casilla, debes indicar el número de perceptores que intervienen en facturas de alquiler que estás pagando. Es decir, el número de personas o empresas a las que le estás pagando un alquiler.

Casilla 02: En esta casilla debes indicar la cantidad total de alquiler que estás pagando en todas tus facturas durante el trimestre. Es decir, el importe que aparece como Base Imponible en cada una de tus facturas.

Casilla 03: Debes indicar la suma total de todas las retenciones que has tenido en las facturas por el alquiler durante el trimestre. Es decir, el importe que se refleja en la factura como retención IRPF.

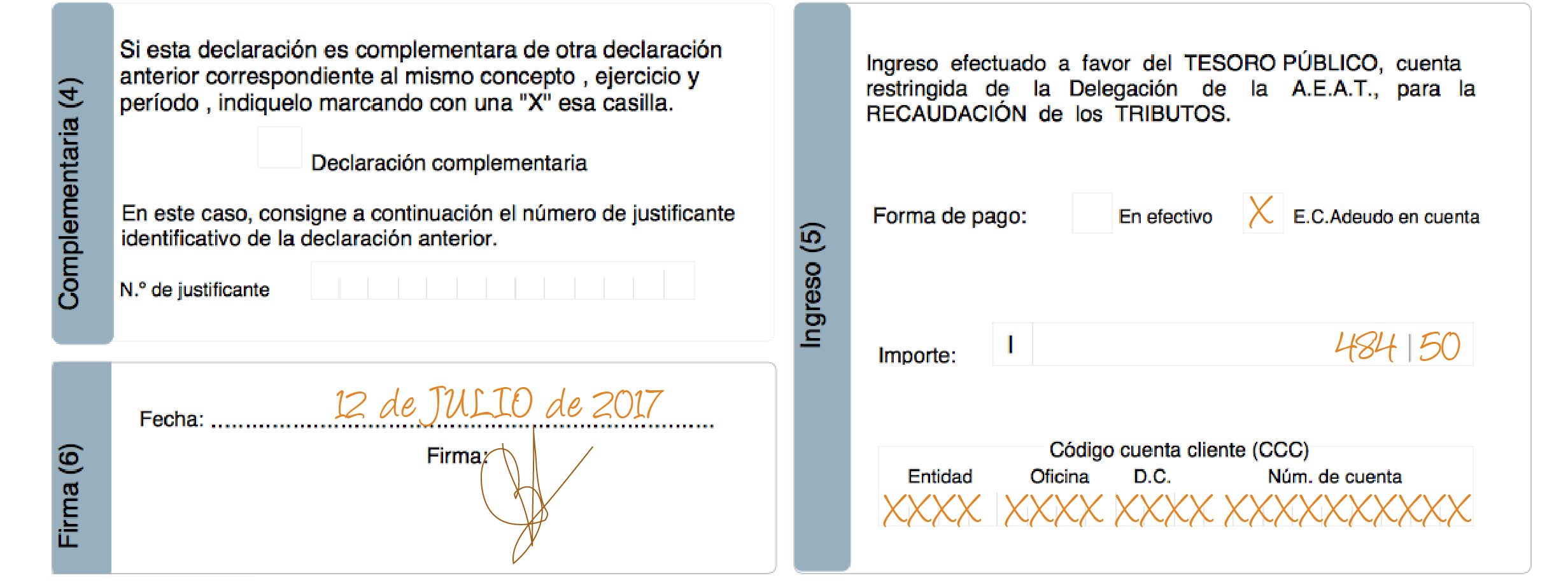

Casilla 04: Esta casilla solo debe cumplimentarse si la declaración que estás presentado es complementaria a otra.

Si fuera así, deberías marcar con una X la casilla «Declaración Complementaria» del apartado 4 del modelo. En la casilla 04 indicarías el resultado del valor a ingresar por la declaración original.

Casilla 05: Es el resultado a ingresar. Viene dado por la diferencia entre la casilla 03 y la casilla 04:

Si seguimos con el ejemplo de Alberto, y según la información que ha facilitado:

Tiene 1 alquiler por un local que utiliza, y por el cual, cada mes debe pagar una Base Imponible de 850€ y unas retenciones de IRPF de 161,5€.

El modelo 115 lo rellenaría de la siguiente manera:

5.-Ingreso

Al realizar el modelo 115, el único resultado posible es Ingresar, es decir pagar a Hacienda. Ya que en ningún caso, se puede declarar el modelo a cero.

Trasladado de nuevo en este apartado el resultado obtenido en la casilla 05, deberás indicar el método de pago que quieres realizar (En efectivo o mediante transferencia bancaria).

Si seleccionas la opción de transferencia bancaria, tendrás que indicar un numero de cuenta.

¡Y ya está! Par finalizar, deberías firmarlo y el modelo 115 ya estaría rellenado para ser presentado!Como ves, es uno de los modelos a cumplimentar más fáciles, y con el artículo de hoy, ya tienes mejor información para responder y explicar a tus compañeros: ¿Qué es el modelo 115 y cómo se rellena?

No obstante, y aunque hemos realizado el ejemplo mediante un pdf y rellenado manual, si como Autónomo dispones de Certificado Digital, puedes presentar el modelo a través de la página web de la Agencia Tributaria. AEAT.

También te adjuntamos más información referente al modelo 115.

5 comentarios